W marcu 2024 roku, sceneria rynku nieruchomości przyciągała uwagę nie tylko entuzjastów branży, lecz także analityków i inwestorów, którzy wnikliwie śledzą każdy ruch. Na początku roku deweloperzy odnotowali delikatne spadki w sprzedaży, co w połączeniu z zamykaniem inwestycji doprowadziło do ciekawego zjawiska pod koniec marca 2024 roku.

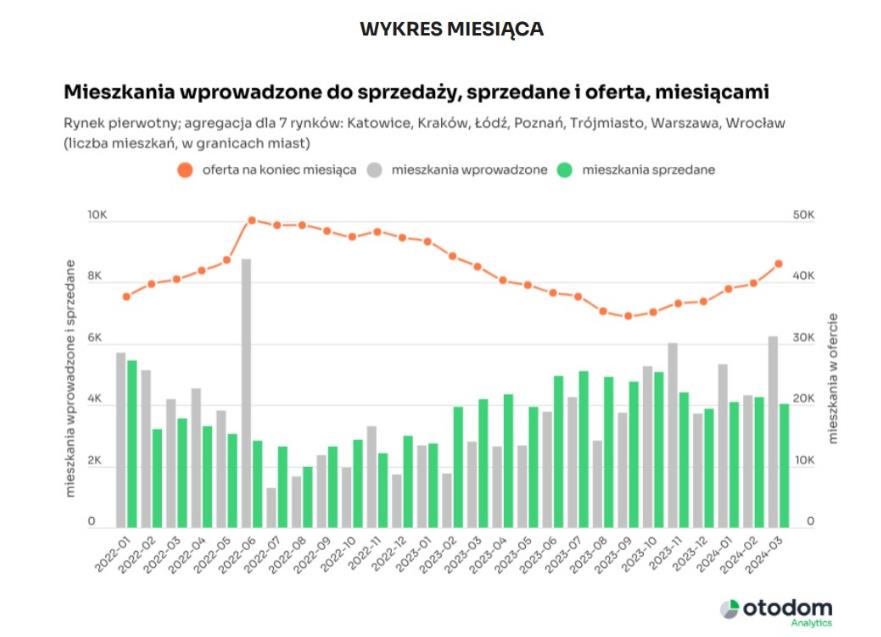

Na 7 głównych rynkach pojawiło się aż 43 tysiące nowych mieszkań, co stanowi wzrost o 17% w porównaniu z końcem poprzedniego roku. Największą liczbę ofert z rynku pierwotnego mogą znaleźć poszukujący swojego własnego kąta w stolicy, a także w Łodzi i Poznaniu. Po okresie, gdy liczba dostępnych mieszkań spadła w połowie 2023 roku, częściowo z powodu projektu kredytu 2%, obecna oferta powoli się odbudowuje.

Czy ten trend oznacza spadek cen? W większości przypadków nie. Jedynie w Gdańsku i Poznaniu odnotowano delikatne obniżenie stawek.

Czy podaż nadąży za popytem? Przekonamy się co przyniesie nowy program rządowy Mieszkanie #NaStart, który na pewno wpłynie na rynek, ale czy w takim stopniu jak BK2%?

Najnowsze dane GUS budownictwa mieszkaniowego jednoznacznie sugerują, że wiosna w inwestycyjnym segmencie krajowej mieszkaniówki w tym roku zawitała już w lutym. Na tak optymistyczną wymowę statystyk, do której w największym stopniu przyczynili się deweloperzy, zapewne decydujący wpływ mają ostateczne decyzje rządowe dotyczące nowego programu dopłat do kredytów mieszkaniowych. Perspektywy rynku wydały się inwestorom i przedsiębiorcom na tyle wiarygodne i obiecujące, że w końcu zdecydowali się na zdecydowane podkręcenie swych mocy produkcyjnych. Powinno to istotnie ograniczyć potencjał wzrostowy cen nowych mieszkań w kolejnych miesiącach tego roku, co wciąż pozostaje głównym czynnikiem ryzyka rozwoju koniunktury w przewidywalnej perspektywie najbliższych miesięcy – komentuje Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl

ŚREDNIE CENY

7 RYNKÓW GŁÓWNYCH

Wzrost liczby ofert na rynku pierwotnym w większości miast idzie w parze z stabilnością lub delikatnymi wzrostami cen, podczas gdy rynek wtórny notuje przede wszystkim wzrosty cen. To oznacza, że poszukiwacze domowych oaz będą mieli szerszy wybór, ale mogą też spodziewać się większej konkurencji i wyższych cen, zwłaszcza na rynku wtórnym. W perspektywie kolejnych miesięcy, należy śledzić rozwój sytuacji, biorąc pod uwagę zarówno globalne trendy, jak i lokalne czynniki wpływające na rynek nieruchomości w poszczególnych regionach.

WROCŁAW

W marcu 2024 roku średnia cena mieszkań we Wrocławiu utrzymała się na poziomie 13 359 zł za metr kwadratowy, nie odnotowując zmiany w porównaniu z poprzednim miesiącem. Pomimo tego, liczba dostępnych lokali na sprzedaż wzrosła, osiągając na koniec miesiąca 5 489 ofert nowych mieszkań, co oznacza wzrost o 360 sztuk w porównaniu z lutym 2024 roku.

Również na rynku wtórnym we Wrocławiu zaobserwowano wzrost cen mieszkań w stosunku do poprzedniego miesiąca. W marcu 2024 roku średnia cena wyniosła 13 724 zł za metr kwadratowy, co oznacza, że kupujący musieli się liczyć z wydatkiem na poziomie 13 724 zł za metr kwadratowy, wybierając M “z drugiej ręki”.

RYNEK WTÓRNY

Na rynku wtórnym również obserwujemy coraz bogatszą ofertę. W trakcie pierwszego kwartału 2024 roku, liczba mieszkań dostępnych na sprzedaż wzrosła o imponujące 25% w miastach takich jak Gdańsk czy Wrocław, a nawet o 33% w Krakowie. Rekordowy wzrost odnotowano jednak w Warszawie, gdzie liczba ofert wzrosła o aż 40%, skacząc z 5,6 do 7,8 tysiąca.

Rozwinięcie oferty to świetna wiadomość dla poszukujących, nie tylko ze względu na większy wybór i większe szanse na znalezienie idealnego lokum. To również sygnał wyhamowania wzrostu cen nieruchomości, gdyż na spadki nie ma na razie co liczyć. W ostatnich trzech miesiącach średnie wzrosty cen nie przekroczyły 5% na rynku wtórnym.

PODSUMOWANIE

W dalszym ciągu na rynku nieruchomości dzieje się wiele. Aktualne spowolnienie wzrostu cen nieruchomości może być spowodowane oczekiwaniem na wprowadzenie nowego programu rządowego mieszkanie na start, które w dużej mierze ma pomóc większym rodzinom zakupić większe lokum. Czy jego wpływ na rynek nieruchomości będzie tak odczuwalny jak Bezpieczny Kredyt 2%? Wszystko wyjaśni się w najbliższych miesiącach.